Асоціація «Паливно-енергетичного бізнесу» (АПЕБ) та провідні аналітичні центри провели консолідований аналіз структурних зрушень на роздрібному ринку нафтопродуктів. Дослідження підтверджують суттєве зростання ринкової концентрації, що є наслідком сукупності військових, економічних та фіскальних факторів.

Ця тенденція створює новий ландшафт для всіх учасників ринку — від виробників до кінцевих споживачів — та вимагає уваги з боку регуляторних органів для збереження цінової стабільності та забезпечення стійкості галузі.

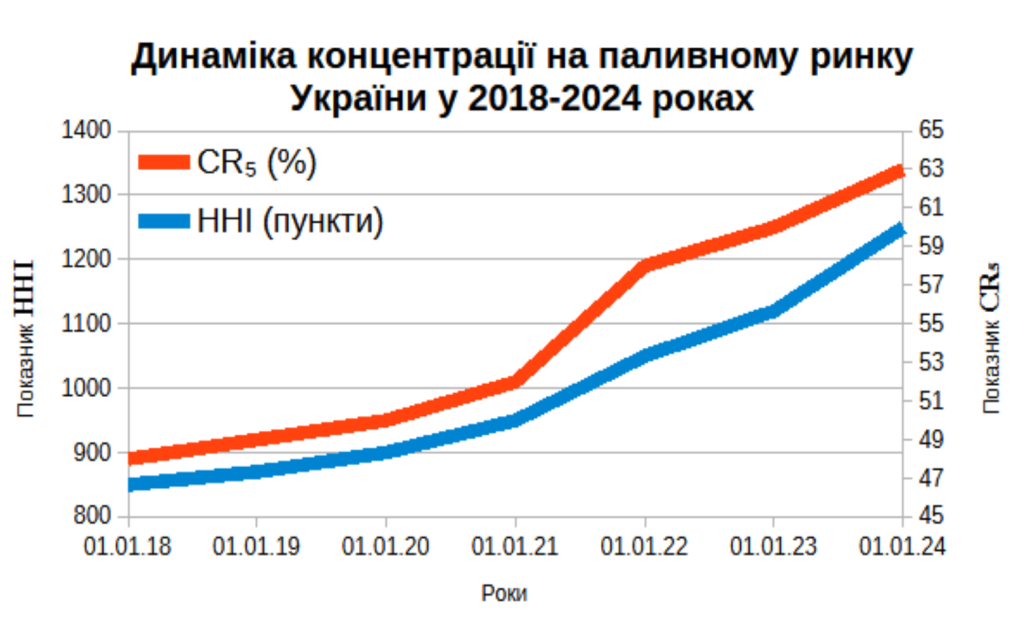

Кардинальні структурні зрушення: Монополізація у цифрах

З 2022 року паливний ринок зіткнувся з безпрецедентними змінами, які призвели до зміщення балансу сил та консолідації ринкової влади:

- Критичне зростання концентрації (Індекс ННІ): за розрахунками індексу Герфіндаля-Гіршмана (ННІ), на ринку нафтопродуктів зафіксовано зростання ринкової концентрації на 47%. Це прямий економічний індикатор того, що вплив на ціноутворення та дистрибуцію суттєво посилився у невеликої групи найбільших операторів.

- Консолідація фінансових потоків: як наслідок, лише 17 компаній стали отримувати понад 50% усіх доходів роздрібного ринку. Це підтверджує значну концентрацію фінансових ресурсів, що посилює їхню стійкість, але водночас зменшує маневреність ринку в цілому.

- Втрата «цінового якоря»: історично на ринку функціонував ключовий оператор (дискаунтер), який виконував функцію «цінового якоря», стримуючи загальний рівень цін. Його зникнення дозволило «преміальному» сегменту підвищити середню націнку на брендоване пальне.

Мультифакторний вплив: Причини концентрації

Зростання концентрації є складним, мультифакторним процесом, де військові та економічні чинники накладаються на регуляторні рішення:

Військові та економічні фактори

- Руйнування логістики: внаслідок військових дій були зруйновані логістичні хаби та внутрішні потужності. Це призвело до переорієнтації імпорту на 90% з ЄС (так звана торгівля «з коліс»).

- Перевага ресурсних гігантів: у таких умовах нестабільності перевагу отримали компанії, які мають більші фінансові резерви та розгалужену логістичну інфраструктуру для забезпечення безперебійних поставок.

- Зменшення обсягів: зменшення загальних обсягів споживання (через міграцію та економічний спад) загострило боротьбу за частку ринку, що також сприяло витісненню слабших гравців.

Податкова складова

- Зростання податкового навантаження: підвищення акцизного податку підвищило питому вагу податків у структурі ціни пального.

- Непропорційний фіскальний тиск: фіксований щомісячний авансовий внесок з податку на прибуток створює непропорційне навантаження на малий та середній бізнес (МСБ). Для компаній із невисокою реалізацією (регіональні дискаунтери) цей фіксований платіж підриває фінансову стійкість, що прискорює їхній вихід з ринку.

Прогноз та наслідки: Ризики для бізнесу та споживача

Аналіз поточної ситуації констатує значні ризики, які можуть реалізуватися у 2026 році, якщо не будуть вжиті регуляторні заходи:

| Ризик | Вплив на ринок та бізнес | Наслідки для кінцевого споживача |

| Посилення цінового диктату | З огляду на високу концентрацію (зростання ННІ), преміальний сегмент отримує більші можливості для координації цінової політики та використання ринкової влади. | Усунення механізму стримування цін. Ціна на пальне менше залежить від світових котирувань і більше — від внутрішньої цінової політики лідерів. |

| Інфляційний тиск | Витіснення МСБ з ринку призводить до зникнення найдешевшого асортименту та підвищення цінової планки для всіх марок. | Прямий ризик «розкручування інфляційної спіралі», оскільки пальне є основним елементом собівартості більшості товарів та послуг. |

| Зростання розриву в доходах | Концентрація дозволяє великим гравцям ефективніше монетизувати свою інфраструктуру. Розрив у доходах між преміальними та іншими мережами зростатиме. | Зниження доступності пального у віддалених та сільських громадах через закриття локальних АЗС, які не витримали конкурентного та фіскального тиску. |

Збереження конкурентного середовища є критичним для макроекономічної стабільності. Для цього необхідний збалансований фіскальний дизайн, який не створює непропорційного тиску на МСБ, а також посилення антимонопольного моніторингу для запобігання використанню ринкової влади. АПЕБ закликає до діалогу для формування справедливих правил гри, вигідних для економіки та громадян.